- Что такое накопительная пенсия и чем она отличается от страховой?

- Как и когда назначается выплата пенсионных накоплений?

- Что такое индексация накопительной пенсии?

- Объясняет Евгений Биезбардис, глава аналитической службы НПФ «САФМАР»

- Почему СМИ писали о том, что накопительная пенсия уменьшится?

- Подай заявлениена накопительную пенсию

- Частным лицам

- 13%

- 6%

- Законодательство

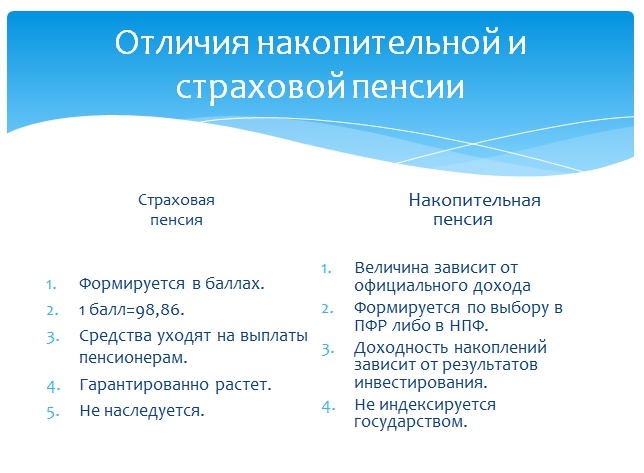

- Отличия

- Накопительная пенсия

- Пример расчета страховой пенсии

- Пенсия по государственному пенсионному обеспечению

- Другие части вашей будущей пенсии

- Преимущества и недостатки НПФ

- Изменения в 2021 году

- Куда обращаться за выплатой?

- В ПФР сказали, что мне ничего не положено. Почему?

- В выписке указаны три разные суммы пенсионных накоплений — какая из них мне положена?

- Из чего состоит пенсия в России в настоящее время

- Страховая пенсия: солидарная часть тарифа

- Фиксированная выплата по состоянию на 01.01.2021 — 6 044,48 ₽

- Страховая пенсия: индивидуальная часть тарифа

- Стоимость 1 балла по состоянию на 01.01.2021 — 98,86 ₽

- Как формируется накопительная часть

- С какого времени введена

- Условия назначения

- Куда отчислять: в НПФ или ПФР

- 10 или 16%

- Накопительная пенсия

- О фонде

- 87%

- Страховая пенсия

- Определения

- Особенности страховой пенсии

- Кто управляет накопительной пенсией?

- Размер накопительной части пенсии

- Размер такой выплаты зависит от того, сколько денег оказалось на счете человека на момент выхода на пенсию. По данным за 2020 год, средний размер накопительной пенсии составил 956 руб. в месяц. Он рассчитывается исходя из ожидаемого периода выплаты, который с 2020 года увеличился до 264 месяцев и составляет 22 года. Узнать сумму выплаты можно на сайте Госуслуг, ПФР, через работодателя, в МФЦ, в банке или приложении НПФ. История вопроса

- Плюсы и минусы

- В каких годах начислялась накопительная пенсия?

- Могут ли получить эту выплату наследники?

- Хочу получить свои взносы единовременно, а в ПФР мне предлагают написать заявление на пожизненную выплату. Законно ли это?

- Что происходит с накопительной пенсией после смерти?

Что такое накопительная пенсия и чем она отличается от страховой?

Пенсия граждан России формируется на страховые взносы работодателей за своих сотрудников и работает на основе обязательного пенсионного страхования (ОПС). В системе ОПС есть два вида пенсий: страховая и накопительная.

Страховая пенсия по старости — это основная пенсия, которую получает каждый гражданин России при наступлении оснований для ее выплат: достижении пенсионного возраста (с 2029 года — 60 лет для женщин и 65 — для мужчин), определенного рабочего стажа (с 2029 года — 15 лет) и набранных баллов (с 2029 года — 30 баллов, или коэффициентов).

Накопительная пенсия формируется в основном у граждан 1967 года рождения и моложе. До 2014 года работодатели перечисляли в пенсионный фонд РФ (ПФР) страховые взносы в размере 6% от размера фонда оплаты труда на ее формирование. Сейчас, по закону, все взносы, которые делают работодатели в ПФР с 2014 года, идут на формирование только страховой пенсии. На накопительную пенсию они не перечисляются. То есть основная часть накопительной пенсии была заложена с 2002 по 2013 годы. Теперь она прирастает за счет инвестиционного дохода и взносов по программе софинансирования, а также туда можно направить материнский капитал.

Как и когда назначается выплата пенсионных накоплений?

Пенсионный возраст для накопительной пенсии сохранен на прежнем уровне — 55 лет для женщин и 60 лет для мужчин. Соответственно, получить пенсионные накопления вы можете раньше, чем страховую пенсию. Но при этом вы должны, по закону, «заработать» себе достаточный стаж и число баллов по страховой пенсии (напомним — в 2029 году, когда закончится переходной период по повышению пенсионного возраста, эти показатели составят 15 лет и 30 баллов).

Есть три варианта получения пенсионных накоплений, в зависимости от объема накопленных средств и способа их формирования:

- Накопительная (пожизненная) пенсия. Ее размер рассчитывается в зависимости от объема накопленных средств. Все они делятся на показатель «периода дожития», который в 2020 году составляет 258 месяцев, с 2021 года он будет равняться 264 месяца, с 2022 года — 270 месяцев. Этот показатель устанавливается Минтрудом на основе данных Росстата о продолжительности жизни граждан России. Например, если вы накопили 200 тыс. руб., то размер вашей накопительной пенсии, если вы выходите в 2020 году, составит 200 000 / 258 = 775,2 руб. в месяц. Причем платить их будут не 258 месяцев, а до конца жизни.

- Срочная пенсионная выплата. Ее продолжительность гражданин определяет самостоятельно, но она составляет не менее 10 лет. Однако такие выплаты доступны не всем, а только участникам программы государственного софинансирования пенсионных накоплений (вступить в эту программу можно было до 2015 года) или тем, кто направил в пенсию свой материнский капитал.

- Единовременная выплата средств пенсионных накоплений. Если у гражданина рассчитанная накопительная пенсия (см пункт 1) составляет менее 5% от общего пенсионного обеспечения (суммы страховой и накопительной пенсий), то он получает все средства, предназначенные для выплаты накопительной части, единовременно. Например, если гражданину назначили пенсию в 14,5 тыс. руб. (это средняя пенсия по России), то рассчитанная нами в первом пункте сумма в 775,19 руб. составляет больше 5% (775,19/ (14500 + 775,19). Значит, он будет получать пожизненную накопительную пенсию. А при накоплениях в 150 тыс. руб. этот показатель (581,4 руб./(14500+581,4) меньше 5%, то есть гражданину выдадут сумму единовременно.

По данным Минтруда и ПФР, сейчас более 98% граждан, выходящих на пенсию, получают средства ее накопительной части единовременно: они просто не успели накопить достаточно средств. Массовый выход на пенсию людей, родившихся в 1967 году и позже (то есть тех, кто успел полноценно поучаствовать в обязательно пенсионном страховании), начнется после 2023 года.

Что такое индексация накопительной пенсии?

В соответствии с федеральным законом «О накопительных пенсиях», принятом еще в 2013 году, каждый год с 1 августа размер накопительной пенсии (неважно — в ПФР она копится или в НПФ) корректируется. Размер корректировки вычисляется по сложной формуле и зависит в том числе от полученного дохода.

Объясняет Евгений Биезбардис, глава аналитической службы НПФ «САФМАР»

«Накопительная система разработана таким образом, что ее участник накапливает свой пенсионный капитал несколько десятков лет, а в дальнейшем получает из него выплаты. С назначением выплат остатки пенсионного капитала продолжают инвестироваться и приносить доход. При этом для накопительных пенсий предусмотрен инвестиционный портфель выплатного резерва, а для срочных выплат — портфель резерва срочных выплат. До 1 мая каждого года фонд оценивает свои обязательства перед пенсионерами с учетом тех, кто умер, и тех, кто пережил ожидаемый период выплаты накопительной пенсии. Затем, исходя из полученного в минувшем году инвестдохода по портфелю срочных выплат или портфелю выплатного резерва, рассчитываются коэффициенты корректировки уже назначенных накопительных пенсий и срочных выплат. После этого 1 августа происходит индексация назначенных пенсий».

Индексация накопительных пенсий производится и ПФР, и НПФ ежегодно 1 августа. В 2020-м году индексация пенсий коснется тех, кому она была назначена в 2019 году и раньше. А пенсии, назначенные в 2020 году, будут проиндексированы с 1 августа 2021 года. И так далее.

Таким образом, то, что ПФР сообщил об увеличении накопительных пенсий — это ежегодный и ожидаемый процесс индексации, который относится к накопительным пенсиям и в ПФР, и в НПФ.

Почему СМИ писали о том, что накопительная пенсия уменьшится?

Как мы уже рассказали, «период дожития» (период Т для расчета размера накопительной пенсии) каждый год увеличивается на шесть месяцев. Таким образом, если гражданин выходит на пенсию в 2020 году, то его накопленная сумма будет поделена на 258 месяцев, а если в 2021 — то на 264 месяца. Чисто математический расчет позволяет предположить, что если в знаменателе число больше, то результат деления будет меньше. Однако не стоит забывать, что в течение года и числитель (то есть размер пенсионных накоплений) может вырасти за счет инвестиционного дохода. Поэтому предсказать, уменьшатся ли накопительные пенсии при будущих их расчетах — пока что сложно.

И не стоит забывать, что это касается только тех пенсий, которые будут назначены в 2020 году и позднее. К уже выплачиваемым накопительным пенсиям это не имеет никакого отношения.

- Что такое накопительная пенсия и чем она отличается от страховой?

- Как и когда назначается выплата пенсионных накоплений?

- Что такое индексация накопительной пенсии?

- Почему СМИ писали о том, что накопительная пенсия уменьшится?

Подай заявлениена накопительную пенсию

Подать заявление 8 (800) 700-8020+7 (495) 777-9989

- Пресс-центр

- Раскрытие информации

- Тендеры

Частным лицам

- Личный кабинет

- Индивидуальные пенсионные планы

- Обязательное пенсионное страхование

- Софинансирование

- Материнский капитал

- Подать заявление

- Журнал

13%

налог на доходы физических лиц, который платите Вы из своей зарплаты

(через работодателя)

— это не пенсия!

6%

Солидарная

часть тарифа

Законодательство

Обо всех ветвях пенсии, которую может получить будущий пенсионер, подготовлены законопроекты, разъясняющие все особенности, нюансы и механизмы подсчетов:

| Источник права | Дата принятия | Что разъясняет |

| Федеральный закон № 360 | 30.11.11 | Порядок использования накопительной части пенсии |

| Федеральный закон № 424 | 28.12.13 | Накопительную часть пенсионных выплат |

| Федеральный закон № 400 | 28.12.13 | О страховой пенсии |

| Федеральный закон № 166 | 15.12.01 | О государственной поддержке лиц, имеющих право на пенсию. |

| Федеральный закон № 167 | 15.12.01 | Об ОПС |

| Налоговый кодекс, гл. 34 | 03.07.16 | О правилах произведения страховых взносов по ОПС |

Отличия

Как уже сказано было выше, страховая и накопительная часть пенсии отличаются в основном именно тем, что накопительной можно самостоятельно управлять, размещая ее в НПФ или любых других подобных организациях. До 2015 года из 22% дохода, отчисляемых в пенсионный фонд, 16% шло на страховую пенсию, а 6% — на накопительную (по желанию плательщика). С начала этого года страховая и накопительная пенсии разделены и вся сумма начисляется непосредственно на страховую, при этом можно выбрать вариант с разделением, при котором часть баллов идет на одну пенсию, а остаток – на другую. Таким образом, вопрос о том, страховая и накопительная часть пенсии — что это, сколько процентов, на данный момент уже не настолько актуален.

Накопительная пенсия

Это ежемесячная пожизненная выплата пенсионных накоплений, сформированных за счет страховых взносов работодателей и дохода от их инвестирования. Пенсионные накопления формируются только у граждан 1967 года рождения и моложе в случае, если до конца 2015 г. был сделан выбор в пользу накопительной пенсии, т.е. было подано соответствующее заявление в Пенсионный фонд РФ.

Таким образом, накопительная пенсия назначается гражданину пожизненно и выплачивается ежемесячно, но только после достижения пенсионного возраста. Причем он остался прежним для данного вида пенсии: 55 лет для женщин и 60 лет для мужчин.

Есть и другие способы получения пенсионных накоплений.

- Единовременная выплата. Ее можно получить, если пенсионные накопления гражданина составляют 5 или менее процентов по отношению к сумме страховой и накопительной пенсий. При таком условии можно забрать все пенсионные накопления сразу.

- Срочная пенсионная выплата – это выплата пенсионных накоплений в течение конкретного срока. Данный срок определяет гражданин, но он не может быть меньше 10 лет. В таком случае все пенсионные накопления разделят на количество месяцев, выбранных гражданином, и будут выплачивать их частями каждый месяц на протяжении всего этого времени.

- Выплата накопительной части пенсии родственникам. Это возможно в случае смерти гражданина до назначения ему выплаты за счет средств пенсионных накоплений или если он не получил эти накопления в полном размере при жизни.

Получить пенсионные накопления любым из вышеуказанных способов при жизни женщины могут также только после достижения возраста 55 лет, а мужчины – 60 лет. Если гражданин не достиг возраста выхода на пенсию, получать пенсионные накопления он не вправе.

Пример расчета страховой пенсии

Формула, по которой определяется страховая пенсия, выглядит таким образом: СЧ=(КПВ*ФВ)+(КПВ*ИПК)*СПК. В данной формуле СК – страховая пенсия, КПВ – коэффициент поощрения выхода на пенсию, ФВ – базовый платеж, ИПК – индивидуальный коэффициент, СПК – пенсионный коэффициент.

Чем же отличаются страховая и накопительная часть пенсии? Примеры расчета страховой пенсии. Человек выходит на пенсию в 60 лет. Накопленный страховой капитал составляет 12 000 рублей. Первым делом высчитывается индивидуальный коэффициент по формуле: 12000-3910,34/64,1=126,2 баллов. Дальнейший расчет выглядит таким образом: страховая пенсия = базовый платеж* премиальный коэффициент + сумма всех годовых ИПК * стоимость одного балла * премиальный коэффициент. Таким образом, в нашем случае, страховая часть пенсии будет составлять 3910,34*1+126,2*64,1*1=11999,76 рублей. Под фиксированной выплатой в данном случае понимается выплата страховая, базовая. Накопительная часть пенсии рассчитывается несколько по-другому, об этом дальше.

Пенсия по государственному пенсионному обеспечению

Это ежемесячная государственная денежная выплата определенным категориям граждан в целях компенсации им утраченного заработка (дохода).

Пенсия по государственному пенсионному обеспечению может быть пяти видов:

- государственная пенсия за выслугу лет назначается военнослужащим, космонавтам и работникам летно-испытательного состава, федеральным государственным служащим;

- государственная пенсия по старости назначается гражданам, которые пострадали в результате радиационных и техногенных катастроф;

- государственная пенсия по инвалидности назначается: военнослужащим; гражданам, пострадавшим в результате радиационных и техногенных катастроф; участникам Великой Отечественной войны; гражданам, награжденным знаком «Жителю блокадного Ленинграда»; космонавтам;

- государственная пенсия по случаю потери кормильца назначается нетрудоспособным членам семей погибших (умерших) военнослужащих, космонавтов и граждан, пострадавших в результате радиационных и техногенных катастроф;

- социальная пенсия по старости, по инвалидности и по случаю потери кормильца назначается нетрудоспособным гражданам, постоянно проживающим в России, при отсутствии необходимого страхового стажа и минимальной суммы пенсионных баллов.

Другие части вашей будущей пенсии

Фиксированная выплата – это сумма, которую государство гарантированно выплачивает к страховой пенсии гражданина по достижении пенсионного возраста. С 1 января 2019 года ее размер – 5334,19 руб. Она может быть и больше в зависимости от состояния здоровья и возраста пенсионера, наличия у него иждивенцев, региона проживания. Вот таблица, где можно узнать ее размер для разных категорий получателей:

Преимущества и недостатки НПФ

Очень многие работающие граждане уже подписали индивидуальные договора с негосударственными пенсионными фондами и регулярно делают туда отчисления с целью обеспечить себе безбедное существование в преклонном возрасте, но у данных структур есть две стороны: положительная и отрицательная. О них поподробней.

Плюсы:

- Высокие доходы, если сравнивать с ПФР, где на отчисления сильно влияет инфляция.

- Индивидуальность вложений. Те средства, которые откладывает на старость гражданин, отображаются на его счету в НПФ.

- Ежегодно вкладчик может получить всю информацию по состоянию своего баланса в негосударственном фонде.

Минусы:

- Негосударственные структуры подвержены риску банкротства.

- Ставки по отчислениям могут быть слишком малы, и никакой прибыли от такого вложения к старости гражданин может не получить.

Изменения в 2021 году

В связи с начавшейся в РФ очередной пенсионной реформой, в законодательство о страховой и накопительной пенсии внесён ряд изменений. С принятием ФЗ №350 постепенно растёт пенсионный возраст. На конец 2021 она составляет 55 лет и 6 месяцев для женской части населения, и 60 лет и 6 месяцев – для мужской. Также происходит и рост необходимых для начисления страховых выплат баллов ИПК и стажа в системе ОПС.

Согласно принятому правительственному постановлению, рост пенсионного порога не коснётся порядка начисления накопительных пенсий. Оформить их можно по старым нормам – в 55 и 60 лет. Также правительством рассматривается возможность снижения суммы, необходимой для единоразовой выдачи всей накопленной на счету денежной суммы. Отмена моратория на формирование пенсионных накоплений в виде обязательных взносов работодателя в нынешнем году пока не рассматривается.

Внимание! В связи с последними изменениями в законодательстве, юридическая информация в данной статьей могла устареть!

Куда обращаться за выплатой?

Выплата производится пенсионным фондом, в котором хранятся накопления. Если вы никуда не переводили свои пенсионные накопления, обращаться нужно в Пенсионный фонд России.

А если перевели — выплатить должен соответствующий негосударственный пенсионный фонд. Узнать, где хранятся накопления, можно опять-таки по выписке из лицевого счета.

В ПФР сказали, что мне ничего не положено. Почему?

Варианта может быть два:

- либо вы уже получили свои пенсионные накопления (если сотрудник ПФР при приеме заявления о назначении пенсии сразу проставил вам галочку напротив этой выплаты). Повторно получить выплату можно, если на ваш лицевой счет снова поступили взносы на накопительную часть пенсии. Но сделать это можно не раньше, чем через 5 лет;

- либо у вас не возникло право на эту выплату (т. е. на лицевом счете нет взносов на накопительную часть пенсии или еще не наступил возраст, с которого полагается выплата).

В выписке указаны три разные суммы пенсионных накоплений — какая из них мне положена?

К выплате полагается сумма средств пенсионных накоплений с учетом результата их инвестирования. Это самая большая сумма из тех, что указаны в выписке.

Из чего состоит пенсия в России в настоящее время

Совокупное обеспечение пожилых лиц, которые достигли установленного законом пенсионного возраста (или при наличии определенных обстоятельств приобрели это право досрочно), формируется из следующих составляющих:

- Фиксированная часть, которая устанавливается единой для всех пенсионеров страны и варьируется в большую сторону лишь при наличии определенной категории или статуса (престарелый возраст – 80 и более лет, инвалидность, наличие иждивенцев).

- Страховая пенсия. Ее размер определяется индивидуально и зависит от того, сколько в совокупности страховых отчислений произвел сам гражданин или его работодатель в рамках обязательного страхования. По действующему в 2019 году законодательству ее исчисляются по количеству так называемых пенсионных баллов (по закону – величина индивидуального пенсионного коэффициента).

- Накопительная часть, которая формируется лишь у граждан лишь 1967 года рождения (и позднее) и только в том случае, если до 2015 года они выбрали способ формирования накоплений, подразумевающий дробление взносов на страховую и пенсионную часть.

На отчисление страховых взносов на накопительную часть с 2014 года до пока 2021 года действует так называемый мораторий, т.е. государство их заморозило, а все 22% отчислений в ПФР с заработной платы идут на страховые пенсии (фактически – на выплату пособий действующим пенсионерам).

При этом уже накопленные ранее средства никуда не исчезли и продолжают принадлежать гражданам, которые смогут воспользоваться ими при достижении ранее установленного пенсионного возраста в 60 и 55 лет для мужчин и женщин соответственно (при наличии минимально необходимого стажа и ИПК).

6%

Индивидуальная

часть тарифа

Страховая пенсия: солидарная часть тарифа

- формируется у всех работающих граждан 1967 года рождения и моложе за счет отчисляемых работодателем 6% от зарплаты до налогообложения;

- формирует фиксированную выплату к страховой пенсии по старости.

Фиксированная выплата по состоянию на 01.01.2021 — 6 044,48 ₽

Страховая пенсия: индивидуальная часть тарифа

Формируется у всех работающих граждан 1967 года рождения и моложе за счет отчисляемых работодателем страховых взносов от зарплаты до налогообложения в размере:

- 10% для тех, кто сделал свой выбор в пользу накопительной пенсии;

- 16% для тех, кто не сделал свой выбор в пользу накопительной пенсии.

Страховые взносы учитываются на индивидуальном пенсионном счете в ПФР и пересчитываются в баллы. В зависимости от накопленных баллов и установленной государством стоимости балла складывается будущая пенсия.

Стоимость 1 балла по состоянию на 01.01.2021 — 98,86 ₽

Как формируется накопительная часть

По действующему закону лицо имеет возможность само определить, в каком виде он получит свои накопления при наступлении соответствующего права:

- В виде единовременной выплаты. Такой вариант возможен лишь в тех случаях, когда процентное отношение накопительной части в общей пенсии по старости (вместе со страховой частью) составляет менее 5%.

- Срочная выплата, которая выплачивается из накопленных средств ежемесячно в течение того периода времени, который определило само застрахованное лицо, законодатель лишь установил минимальный порог – 120 месяцев.

- Накопительная пенсия, которая схожа с предыдущей выплатой, но предоставляется пожизненно, а ее размер зависит от скопленных сумм и установленного на законодательном уровне периодом дожития граждан соответствующего пола.

Ниже рассмотрим некоторые особенности данного вида обеспечения.

С какого времени введена

Первоначально на законодательном уровне возможность накопления гражданами собственных будущих пенсий была установлена еще в 2002 году. Тогда на эти цели перечисляли от 2 до 6 % (цифра менялась в разные годы) от дохода гражданина (заработной платы работника или доходов индивидуального предпринимателя). Нововведения касались всех мужчин не старше 1953 года рождения и женщин с 1957 года рождения и моложе.

Уже в 2005 году, когда стало очевидным, что уже немолодые российские граждане не смогут накопить сколько-нибудь весомой суммы на свою будущую пенсию, возрастная планка была снижена. С этого времени взносы на этот вид обеспечения перечислялись только за мужчин и женщин не старше 1967 года рождения.

В последние годы все активнее обсуждается новый этап «пенсионной реформы», которая, в числе прочего, может вовсе отменить накопительные пенсии в действующем виде и заменить их так называемым индивидуальным пенсионным планом. По состоянию 2021 год, несмотря на «заморозку» отчислений на накопительную часть, этот вид обеспечения действует и предполагает возможность дальнейших накоплений после отмены моратория.

Условия назначения

Для получения такого вида обеспечения российскому гражданину необходимо соблюсти ряд условий:

- Выбор в качестве способа формирования дохода после выхода на заслуженный отдых накопительную пенсию наряду со страховой частью. До 2015 года гражданам в течение определенного периода времени было разрешено полностью отказаться от формирования накоплений и перейти полностью на страховые пенсии.

- Достижение возраста, предоставляющего право на данные выплаты. Ранее он полностью совпадал с возрастом выхода на пенсию по старости, но после повышения пенсионного возраста эти показатели разминулись. В качестве своеобразной льготы законодатель наделил граждан правом получать этот вид пособия по достижении 60 и 55 лет мужчинами и женщинами соответственно.

- Наличие минимально необходимого страхового стажа , который законом установлен на уровне 15 лет. Но данное требование в полном объеме вступит в силу лишь в 2024 году, до тех пор эта цифра будет повышаться на 1 в течение каждого календарного года (при выходе на пенсию в 2021 году необходимо иметь 12 лет стажа).

- Достижение установленной величины индивидуального пенсионного коэффициента, который в 2025 году будет равен 30, а до это времени будет постепенно повышаться с 18,6 в 2021 году.

Соблюдение данных требований в совокупности предоставляет лицу право обратиться за назначением накопительной пенсии.

Куда отчислять: в НПФ или ПФР

Невозможно дать однозначный ответ на этот вопрос, ибо любой и них судеб субъективен. Нельзя сказать, какой вариант приносит больше инвестиций, поскольку в разные периоды времени доходность различных фондов и управляющих организаций может быть разной. Невозможно и сказать, что какой-то из способов более надежный, поскольку все пенсионные накопления застрахованы государством (Агентство по страхования вкладов).

В связи с этим только сам гражданин в силах решить, какой вариант представляется наиболее приемлемым для него в какой НПФ направить средства, либо оставить их в ПФР. Но для этого необходимо изучить множество информации об истории конкретного фонда, его доходности и надежности, статистические данные и т.д.

10 или 16%

Индивидуальная

часть тарифа

Накопительная пенсия

Можно перевести в НПФ

О фонде

- Инвестирование

- Портфель

- Реорганизация

- Руководство

- Команда

- Контакты

87%

зарплата, которую Вы получаете на руки

Страховая пенсия

Остается в ПФР

Определения

Пенсия – это страховая выплата, которую производит государство лицам, которые:

- Перешли установленный законом возрастной рубеж.

- По каким-либо обстоятельствам или с рождения имеют инвалидность.

- Являются членами семьи человека, который погиб и являлся до момента кончины единственным кормильцем.

Накопительное ответвление пенсии – это часть пенсионных накоплений, которые поступили на лицевой счет страхователя за все годы его работы.

Данная часть складывается из:

- Некоторого процента обязательных платежей в ПФР, производимых работодателями.

- Из тез инвестиций, которые делал сам гражданин в пенсионное учреждение, с целью обеспечить себе не бедную старость.

- Процента, который начисляется дополнительно, когда в установленное законом время гражданин решает еще поработать и не получать ежемесячное пособие от государства.

Страховая пенсия – это те накопления, которые формирует работодатель, делая отчисления по ОПС работников. Получение страховой части пенсии возможно, если гражданин России за свою жизнь отработал некоторое количество лет по договору, оформленному согласно Трудовому законодательству.

Особенности страховой пенсии

Страховая часть трудовой пенсии — это те отчисления, к которым привыкли все работники за много лет ее существования. То есть за гражданина, который работает, работодатель переводит деньги в ПФР, чтобы впоследствии работник мог получать страховую часть трудовой пенсии по старости.

Формируется она из:

- средств самого работника (при самостоятельных взносах);

- денег от работодателя.

На этом этапе используется система баллов. Расчет происходит на основании всех заработанных денег гражданина. Их проиндексируют в ПФР. При этом учитывается рост инфляции и дополнительные факторы. А затем деньги выплатят в полном объеме. Этот момент важен для накопительной и страховой части пенсии.

Чтобы правильно провести расчет страховой пенсии, необходимо использовать формулу:

СЧ=(КПВ×ФВ)+(КПВ×ИПК) ×СПК где

- СЧ — страховая пенсия;

- КПВ — имеющиеся поощрения на момент выхода на пенсию;

- ФВ — базовый платеж;

- ИПК — показатель индивидуально для каждого гражданина;

- СПК — пенсионный коэффициент, установленный государством.

Например, гражданин вышел на пенсию с имеющимся страховым капиталом 15 тысяч рублей.

ИПК равен 15000—5334,19/87,24=110,8 балла.

Пени на страховую часть трудовой пенсии назначают в том случае, когда взносы перевели не в срок. Для этого предусмотрена формула расчета, применение которой позволит определить точную сумму пени ПФР.

Кто управляет накопительной пенсией?

Как и любые другие накопления, пенсионные также подвержены риску инфляции. Их нужно инвестировать, чтобы сохранить от обесценивания. Этим занимаются участники пенсионной системы.

Пенсионный фонд Российской Федерации (ПФР) – это государственный внебюджетный фонд, который выполняет множество важных государственных функций в области социального обеспечения. В том числе в ПФР формируются пенсионные накопления тех граждан, которые никогда не подавали заявлений о переводе накоплений (их еще принято называть «молчуны») либо сознательно выбрали ПФР своим страховщиком.

«Молчунов» в России около 39 миллионов человек – это свыше половины всех участников системы формирования пенсионных накоплений в настоящее время. Доверительным управлением их накоплениями занимается государственная управляющая компания ВЭБ.РФ.

ВЭБ.РФ – это государственная корпорация развития, главная задача которой – способствовать долгосрочному экономическому развитию России. ВЭБ.РФ действует на основании Федерального закона «О государственной корпорации развития «ВЭБ.РФ». В 2003 году ВЭБ.РФ заключил с ПФР договор доверительного управления средствами пенсионных накоплений граждан – и с этого момента в качестве государственной управляющей компании занимается сохранением и приумножением этих средств.

Негосударственные пенсионные фонды (НПФ) – это специализированные организации, которые занимаются пенсионным обеспечением и страхованием граждан. Деятельность НПФ регулируется Федеральным законом «О негосударственных пенсионных фондах». Их задача – эффективно управлять пенсионными накоплениями, инвестируя их в надежные и высокодоходные инструменты. НПФ должен иметь лицензию Банка России и участвовать в системе гарантирования пенсионных накоплений: это значит, что в случае банкротства или отзыва лицензии государство в лице Агентства по страхованию вкладов компенсирует потери застрахованному лицу. На сайте Агентства вы можете посмотреть перечень действующих НПФ .

Частные управляющие компании (ЧУК) – это организации, которые специализируются на доверительном управлении имуществом граждан и компаний. Принципы их работы устанавливает Федеральный закон «Об инвестиционных фондах». Особенности ЧУК таковы:

- в соответствии со своей инвестиционной декларацией ЧУК могут вкладывать находящиеся под управлением средства в потенциально более высокодоходные активы – акции российских компаний, паи (акции, доли) индексных инвестиционных фондов, облигации и акции иностранных эмитентов. Но больший доход чреват и большим риском: в случае неблагоприятной рыночной ситуации потенциальный доход может обернуться убытками;

- управлять пенсионными средствами граждан могут только те ЧУК, которые заключили соответствующий договор с ПФР либо с НПФ по результатам конкурса. Список таких организаций есть на сайте ПФР.

Размер накопительной части пенсии

Размер такой выплаты зависит от того, сколько денег оказалось на счете человека на момент выхода на пенсию. По данным за 2020 год, средний размер накопительной пенсии составил 956 руб. в месяц. Он рассчитывается исходя из ожидаемого периода выплаты, который с 2020 года увеличился до 264 месяцев и составляет 22 года. Узнать сумму выплаты можно на сайте Госуслуг, ПФР, через работодателя, в МФЦ, в банке или приложении НПФ.

История вопроса

Пенсионный вопрос можно разделить на два исторических периода:

- До 2002 г. Где пенсионные отчисления работодателей шли на то, чтобы нынешних пенсионеров обеспечить пособиями.

- После 2002 года. Когда произошла реформа, государство стало заботиться об увеличении рождаемости, т.к. количество пенсионеров в стране стало стремительно увеличиваться по отношению к трудоустроенным гражданам. Теперь пенсионные отчисления делаться на три части:

- базовую;

- страховую;

- накопительную.

Такое деление обеспечивает и тех, кто в данный момент пошел на заслуженный отдых, и инвестирует экономику России, и обеспечивает тех людей, которые в данный момент трудятся.

Плюсы и минусы

Страховая часть обладает весомым преимуществом над накопительной – это безопасность и сохранность материальных средств, так как все вклады подлежат государственному гарантийному обеспечению. По статистике ПФР, большое количество накопительных фондов негосударственного образца стали банкротами, а вклады граждан обнулились. Однако это не касается тех собственников накопительной пенсии, чьи вклады были застрахованы. Обязательства по их выплате взяло на себя Агентство по страхованию вкладов.

Рассмотрим подробнее все минусы и плюсы двух видов пенсий: страховой и накопительной.

Среди минусов страховой пенсии можно выделить следующие:

- Частным предпринимателям и неофициальным работникам не выгодно формировать страховую пенсию, потому что она представляет собой только процент от официальной заработной платы.

- Работодатель не заинтересован в росте размеров отчислений, поэтому он оформляет большинство своих сотрудников на минимальную ставку, что существенно влияет на процент страховых взносов.

- Доходность снижается из-за того, что финансы поступают в распоряжение «Внешэкономбанка».

- Гражданин может распоряжаться средствами на пенсионном счету только после достижения пенсионного возраста.

- Размер государственной пенсии, при учете низкой доходности, меньше стандартного прожиточного минимума в России.

К минусам накопительной пенсии относятся:

- Высокая комиссия за услуги НПФ, которая взимается с дохода от инвестирования.

- Жесткий контроль за своевременностью тарифицированных взносов.

- Высокая вероятность потери средств в случае банкротства компании.

- Дополнительная оплата страховых резервов.

- Возможность потерять вклады из-за мошенников.

Что касается преимуществ накопительной пенсии, то основным является возможность человека в любой момент распоряжаться своим пенсионным счетом: вкладывать, инвестировать дополнительные средства. Большинство негосударственных накопительных фондов предлагает своим клиентам большой доход от вкладов и гарантированное получение средств по заключенному договору. Родственники умершего или пропавшего без вести пенсионера могут получать начисления за него, что гарантирует полную выплату всех средств. Также клиент вправе заморозить вклады на срок до одного года или уменьшить взносы. Заметным преимуществом накопительной формы является то, что такая пенсия практически полностью покрывает заработную плату.

В каких годах начислялась накопительная пенсия?

Работодатели перечисляли взносы на индивидуальные счета граждан (и, соответственно, увеличивали накопительную пенсию) с 2002 по 2013 год включительно. А вот с 2014 года действует так называемый мораторий: обе части взносов (16% + 6% = итого 22%) направляются на страховую пенсию. Это временная мера, которая, однако, регулярно продлевается. Таким образом, начиная с 2014 года пенсионные накопления на личном счету могут прирастать лишь за счет их инвестирования.

Могут ли получить эту выплату наследники?

Пенсионные накопления могут перейти к т. н. правопреемникам, если гражданину при жизни не назначали выплату. Если он хотя бы за один месяц получил накопительную пенсию, то остаток неиспользованных накоплений «сгорает» и не наследуется.

Исключение составляет лишь срочная пенсионная выплата: если гражданин не получил по ней все взносы до конца, то остаток могут получить его правопреемники.

Но срочная пенсионная выплата назначается только за счет целевых взносов (это средства материнского капитала или добровольно уплаченные взносы по программе государственного софинансирования).

Пенсионные накопления по закону переходят к близким родственникам (в первую очередь — это супруг, дети, родители, а при их отсутствии, во вторую очередь могут получить взносы братья, сестры, дедушки, бабушки и внуки).

Гражданин вправе изменить этот порядок наследования, направив в пенсионный фонд заявление о назначении других правопреемников.

Хочу получить свои взносы единовременно, а в ПФР мне предлагают написать заявление на пожизненную выплату. Законно ли это?

Выплата пенсионных накоплений производится единовременно в двух случаях:

- когда по достижении предпенсионного возраста у гражданина не набирается необходимой продолжительности стажа и баллов (в этом году, в частности, требуется 11 лет стажа и 18,6 баллов);

- когда суммы его пенсионных накоплений недостаточно, чтобы назначить накопительную пенсию пожизненно. То есть не преодолевается 5%-ный порог в соотношении с суммой страховой и накопительной пенсией вместе взятых.

А вот когда и стажа, и взносов достаточно, гражданину полагается накопительная пенсия, которая выплачивается пожизненно. Поэтому действия ПФР в данном случае законны: он уведомляет вас, что нужно назначить накопительную пенсию.

Что происходит с накопительной пенсией после смерти?

Наследники могут получить оставшиеся средства после ухода из жизни их получателя. Для этого нужно в течение 6 месяцев со дня его смерти написать соответствующее заявление в ПФР или НПФ. Если наследник пропустил срок подачи заявления, он может восстановить его через суд. В договоре с пенсионным фондом лицо, оформившее накопительную пенсию, может указать, кто ее получит после его смерти. Если таких указаний нет, то будет действовать общий порядок получения выплат: сначала идут дети, супруг (супруга), родители, во вторую очередь — братья, сестры, дедушки, бабушки и внуки. Несовершеннолетние, нетрудоспособные дети (супруг, супруга), а также родители умершего имеют право на часть средств накопительной пенсии, даже если не были указаны в договоре. После смерти человека ПФР или НПФ должны уведомить наследников о возможности получения такой выплаты. Документы, необходимые для оформления:

- паспорт;

- справка о месте проживания или регистрации, если оно не указано в паспорте;

- документы, подтверждающие родство с умершим — свидетельство о рождении или заключении брака;

- СНИЛС умершего и свидетельство о смерти, если есть.