- Всё об автокредите

- Что это такое

- Ключевые особенности

- Преимущества и недостатки автокредита

- Экспертная оценка по параметрам (по 5-балльной шкале)

- Удобство – 4

- Условия – 2

- Легкость оформления – 3

- Качество услуг – 3

- Сравниваем операционный лизинг и финансовый

- Отличия операционного лизинга от финансового

- Отличия лизингового договора от договора аренды

- Всё о лизинге

- Что это такое

- Ключевая особенность

- Преимущества и недостатки лизинга

- Экспертная оценка по параметрам (по 5-балльной шкале)

- Удобство – 4

- Условия – 4

- Легкость оформления – 4

- Качество услуг – 4

- В чем отличие автокредита от лизинга

- Первоначальный взнос

- Процентные ставки

- Обеспечение

- Кто является собственником

- Привязка к региону

- Как происходит оформление

- Сроки оформления

- Налогообложение

- Штрафные санкции

- Основные виды лизинга – ТОП-3 популярных вида

- Вид 1. Финансовый

- Вид 2. Оперативный

- Вид 3. Возвратный

- Другие виды лизинга

- Чем отличается лизинг от аренды – разбираемся в деталях

- Какие сходства и отличия финансовых отношений имеют решающее значение

- Итоговая таблица

- Преимущества и недостатки лизинга

- Сходства между понятиями

- Что выгоднее взять?

- В каких случаях выбрать автокредит

- Три участника – кто они?

- Услуги, оказываемые при оформлении лизинга

- Сравнение механизмов лизинга и потребительского кредитования

- Правило ускоренной амортизации

- Чем лизинг отличается от аренды с правом выкупа?

- Лизинг или кредит – в чем разница и что выгоднее

- Пример

- Кредит — это банковский продукт, аналог займа

Всё об автокредите

Что это такое

Автокредит — целевой кредит только на покупку автомобиля. После его оформления автомобиль с некоторыми ограничениями переходит в собственность заемщика. Он является залогом до полного погашения кредита, и паспорт машины (ПТС) находится в банке.

В последнее время услуга распространяется и на подержанные автомобили.

Автокредит относится к потребительским ссудам для физических лиц. Юрлица охвачены коммерческим автокредитованием.

Ключевые особенности

К основным отличительным особенностям автокредита относятся:

- необходимость первого взноса (до 20%) — практически всегда;

- наличие определенных требований к подержанным авто;

- банки всё меньше требуют страхование (приобретение КАСКО), поскольку это удорожает кредит на ~10%, и сокращается количество желающих, но если незастрахованный автомобиль похитили, заемщик гасит кредит полностью;

- обычно срок не больше пяти лет, гасится кредит ежемесячно равными взносами.

Преимущества и недостатки автокредита

Преимущества Недостатки

| Заемщик приобретает автомобиль в собственность | При невыполнении заемщиком обязательств взыскание на автомобиль накладывается только через суд | Банки, участвующие в партнерских программах, предоставляют своим клиентам гораздо лучшие условия в сравнении с лизингом и другими банками |

| Высокие требования к кредитной истории и платежеспособности заемщика | В целом более жесткие условия | Менее гибкие условия, более узкий ассортимент услуг |

Экспертная оценка по параметрам (по 5-балльной шкале)

Удобство – 4

Паспорт автомобиля находится у банка, что иногда может причинять неудобство.

Возможно оформление кредита в автосалоне, где обычно работают представители двух-трех банков. Но нередко это удобство стоит повышенных процентов. В салоне можно купить и подержанные авто.

При желании можно найти программу покупки подержанного автомобиля у частного лица. По сути, возможно приобрести автомобиль в кредит по объявлению. Но это касается качественных, ликвидных подержанных авто. Такие программы рассчитаны на автомобили не старше 3–5 лет — отечественные, и до 10 лет — для иномарок.

Обратите внимание! Автомобиль, приобретенный по автокредиту, можно продать третьему лицу, согласовав с банком.

Условия – 2

- Банк проверит кредитную историю. Сомнительная история или несколько уже взятых кредитов могут служить основаниями для отказа.

- Банк контролирует целевое использование кредита.

- Ежемесячные одинаковые платежи. Меняются решением кредитного комитета.

- Виды платежей:

- первоначальный взнос;

- проценты;

- комиссии банка;

- оплата ведения счета;

- оплата страховки.

Обеспечение — залог автомобиля.

Легкость оформления – 3

Решение может приниматься 5–20 дней (в среднем).

Автокредит может выдаваться по ускоренной процедуре. К таким относятся и партнерские программы.

Выдается гражданам от 21 года. Необходимо подтверждение доходов: справка 2-НДФЛ или выписка из Пенсионного фонда. Возможно требование трудовой книжки. Минимум 3 месяца текущей работы. Доходы должны соответствовать уровню претензий автоприобретателя.

Обратите внимание! Существуют упрощенные программы автокредитов, не требующие справок, но компенсирующие повышенные риски более высокими процентами.

Качество услуг – 3

Для желающих приобрести конкретную новую модель существуют партнерские программы банков с автосалонами со спец. условиями. Некоторые производители готовы на 5–7% (вместо стандартных 10–15), в некоторых случаях — на 1–3% и даже на рассрочку.

Можно найти партнерские программы с низкими ставками и без первоначального взноса.

Процентная ставка на подержанную машину дороже, чем на новую, на 0,5–2%.

Существует такой вид автокредитования как доплата за обмен старого автомобиля на новый (Trade-in). Первоначальным взносом является уже имеющееся авто.

Сравниваем операционный лизинг и финансовый

Ключевая задача лизинговой компании, которая оформляет технику и оборудование в операционный лизинг — за минимальный срок погасить максимальную часть расходов на его получение.

Цель полностью окупить издержки не стоит. Главное, чтобы после окончания срока контракта лизинга собственник (лизингодатель) получил предмет лизинга с уменьшенной стоимостью и пригодный для будущей эксплуатации. Тогда предмет лизинга можно продать с гарантированной прибылью. В итоге, источник прибыли лизингодателя — выплаты по договору лизинга и сам ликвидный объект со значительной остаточной стоимостью.

Отличия операционного лизинга от финансового

Параметр Операционный лизинг Финансовый лизинг

| Собственность | Принадлежит лизингодателю, по окончании срока лизинга предмет лизинга возвращается компании-собственнику. | Принадлежит лизинговой компании, по окончании срока контракта переходит получателю. |

| Налог на прибыль | Признаются лизинговые платежи. Однако присутствуют риски начисления ускоренной амортизации по лизинговому имуществу четвертой группы. | Признаются лизинговые платежи и выкупная стоимость. Если выкупная стоимость меньше 100 тыс. рублей, налог списывается единовременно как материальный расход. |

| Налог на добавленную стоимость, НДС | По платежам за лизинг налог полностью принимается к вычету. | По платежам за лизинг и выкупную стоимость налог полностью принимается к вычету. |

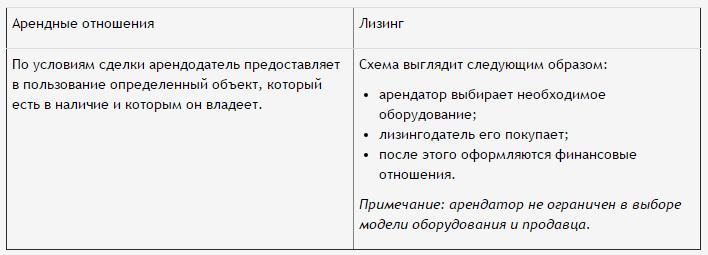

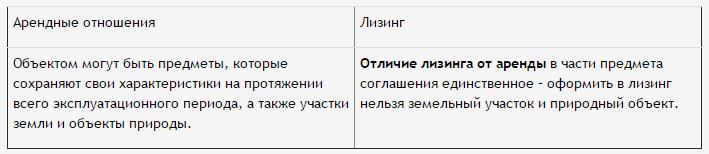

Отличия лизингового договора от договора аренды

Для разграничения столь схожих правоотношений, как аренда и лизинг, необходимо четко понимать их существенные отличия. В таблице 1 приведены главные отличия договора лизинга от договора аренды с правовой точки зрения.

Таблица 1. Отличия договора лизинга от договора аренды

| Лизинг | Аренда |

| По договору лизинга лизингодатель обязуется приобрести в собственность выбранное стороной договора имущество у определенного продавца специально для передачи этого имущества в лизинг конкретному лизингополучателю (ст. 2 Закона № 164-ФЗ). Это означает, что в лизинг нельзя передать имущество, находящееся в собственности лизингодателя на дату заключения договора лизинга | В аренду в общем случае передается имущество, находящееся в собственности арендодателя на дату заключения договора аренды (ст. 608 ГК РФ) |

| Имущество для передачи в лизинг может быть приобретено лизингодателем только по договору купли-продажи и/или поставки (п. 2 ст. 15 Закона № 164-ФЗ) | Имущество, передаваемое в аренду, может поступить в собственность арендодателя каким угодно путем: по договору дарения, мены, по отступному, по договору подряда и пр. (ст. 608 ГК РФ) |

| Предметом лизинга не могут быть земельные участки и другие природные объекты (п. 2 ст. 3 Закона № 164-ФЗ) | Предметом аренды могут быть земельные участки и другие природные объекты (п. 1 ст. 607 ГК РФ) |

| Договор лизинга может быть заключен только на определенный срок (п. 4 ст. 15 Закона № 164-ФЗ) | Договор аренды может быть заключен на неопределенный срок (п. 2 ст. 610 ГК РФ) |

Любой договор считается заключенным, если между сторонами, в требуемой в подлежащих случаях форме, достигнуто соглашение по всем существенным условиям договора (п. 1 ст. 432 ГК РФ). Существенными являются условия о предмете договора, которые названы в законе или иных правовых актах как существенные или необходимые для договоров данного вида, а также все те условия, относительно которых по заявлению одной из сторон должно быть достигнуто соглашение. Таким образом, если договор лизинга не будет содержать существенных условий, необходимых для данного вида договора, то такой договор является ничтожным в связи с его несоответствием законодательству (ст. 168 ГК РФ). В такой ситуации по иску заинтересованного лица, например налоговой инспекции, могут быть применены последствия недействительности сделки, в результате чего лизингодатель получит переданное им в лизинг имущество, а лизингополучатель получит от лизингодателя выплаченную сумму лизинговых платежей за вычетом компенсации за фактическое пользование имуществом (п. 2 ст. 167 ГК РФ; пост. ФАС ДО от 19.02.2001 № Ф03-А59/01-1/91). В ряде случаев судьи квалифицируют договоры лизинга, не соответствующие законодательству, в качестве обычной аренды (пост. ФАС ЦО от 30.03.2006 № А54-3841/2005) либо аренды с правом выкупа (пост. ФАС ДО от 03.04.2001 № Ф03-А37/01-1/442).

В любом случае несоответствие договора лизинга требованиям, предъявляемым законодательством, даст налоговикам возможность требовать от сторон такого договора, чтобы они отказались от использования ускоренной амортизации предмета лизинга в налоговом учете. Так, Минфин России в письме (письмо Минфина России от 31.08.2007 № 03-03-06/1/628) указал, что для признания гражданско-правового договора договором финансовой аренды (лизинга) для целей налогообложения прибыли указанный договор должен соответствовать всем требованиям, установленным гражданским законодательством.

В таблице 2 приведены условия договора лизинга, являющиеся существенными для подобного вида договоров в соответствии с законодательством и арбитражной практикой.

Таблица 2. Существенные условия договора лизинга

| Существенное условие договора лизинга | Положение закона / Арбитражная практика |

| В договоре лизинга должны быть указаны данные, позволяющие определенно установить имущество, подлежащее передаче лизингополучателю в качестве предмета лизинга.

Аналогичное требование выдвигается и в отношении договора аренды |

п. 3 ст. 15 Закона № 164-ФЗ

п. 3 ст. 607 ГК РФ |

| Лизингодатель обязан уведомить продавца о том, что имущество приобретается для передачи в лизинг определенному лизингополучателю | пост. ФАС ДО от 03.04.2001

№ Ф03-А37/01-1/442 |

| В договоре лизинга должен быть указан поставщик лизингового имущества | пост. ФАС ВСО от 01.12.1999 № А58-18/99-Ф02-2082/99-С2 |

| Лизингодатель обязан приобрести имущество для передачи в лизинг только у определенного договором лизинга продавца | пост. ФАС ДО от 19.02.2001 № Ф03-А59/01-1/91 |

| В договоре лизинга должно быть указано лицо, осуществившее выбор поставщика лизингового имущества | пост. ФАС ДО от 03.04.2001 № Ф03-А37/01-1/442 |

| Стороны лизинговой сделки должны соблюдать последовательность заключения договоров: вначале должен быть заключен договор лизинга, и лишь затем — договор купли-продажи имущества для передачи в лизинг | пост. ФАС ВВО от 10.09.2003 № А28-2934/2003-59/13 |

| Указание в договоре лизинга общей суммы лизинговых платежей (цены договора лизинга), а также периодичности и способа осуществления лизинговых платежей является существенным условием договора лизинга | пост. ФАС УО от 06.02.2012 № Ф09-9318/11 |

| Существенным условием договора лизинга является условие о выплате платежей и возврате имущества по окончании срока лизинга (п. 5 ст. 15 Закона № 164-ФЗ) либо приобретении его в собственность (п. 5 ст. 15, п. 1 ст. 19 Закона № 164-ФЗ) | пост. ФАС ВВО от 03.06.2004 № А17-254/15/3 |

Сближает аренду и лизинг то, что предметом таких сделок могут быть только непотребляемые вещи (п. 1 ст. 607 ГК РФ; п. 1 ст. 3 Закона № 164-ФЗ), поэтому по указанным договорам не могут быть переданы потребляемые вещи, например расходные материалы, а также объекты гражданских прав, не являющиеся вещами (ст. 128 ГК РФ), например нематериальные активы, в том числе программное обеспечение.

Всё о лизинге

Лизинг — второй основной вариант приобретения автомобиля.

Что это такое

Автолизинг — долгосрочная аренда автомобиля у лизинговой компании. Обязанность лизингополучателя — регулярно выплачивать стоимость аренды. По окончании аренды у него есть право приобрести авто в собственность или вернуть компании.

В отличие от просто аренды лизинг ограничен по времени — не более 50% полной амортизации автомобиля.

Ключевая особенность

При банкротстве лизингодателя взыскание по его долгам происходит и с переданного в лизинг имущества. При этом произведенные лизингополучателем платежи аннулируются.

Преимущества и недостатки лизинга

Кредитование надежнее, лизинг — гибче.

Также существует оперативный лизинг (на срок от одного до двух кварталов) — чистая аренда, без намерения купить транспортное средство, что имеет свои выгоду и удобство для пользователя.

Преимущества/Недостатки

| Вдвое длиннее возможность пользования (до 10 лет) | Без учета партнерских программ в автокредите ниже процентные ставки | Проще и быстрее оформляется | Возможность подстраивать график платежей под клиента | Предприятия ставят выплаты на баланс, возврат НДС | Возможность ускоренной амортизации | Отсутствие дополнительных платежей | Помощь в регистрации автомобиля |

| Более узкий рынок | Ориентация на юрлиц — в результате у физлиц высокие процентные ставки (до 18%) | Более высокое налогообложение | Отсутствует досрочное погашение | Итоговая стоимость автомобиля зачастую выше, чем в случае кредита | При банкротстве лизинговой компании лизингополучатель всё теряет | Привязка к региону эксплуатации, пробегу |

Экспертная оценка по параметрам (по 5-балльной шкале)

Оценка поставлена усредненная (для юридических и физических лиц).

Удобство – 4

Лизинговые компании гораздо терпимее относятся к платежеспособности клиента и почти не интересуются кредитной историей.

Оформление лизинга проще и занимает меньше времени. Также возможны партнерские программы с продавцами машин.

Условия – 4

- Предыдущие лизинговые сделки не отслеживаются. Требования к лизингополучателю мягче, чем у банка к заемщику. Это больше подходит молодым фирмам или физлицам с неважной кредитной историей.

- Может быть предоставлена отсрочка платежа, либо график установлен с учетом особенностей клиента.

- Виды платежей:

- авансовый взнос;

- ежемесячные платежи (с процентами);

- оплата страховки (не всегда).

- Обеспечение — сам автомобиль.

- Возможность выкупа авто по остаточной стоимости.

- Возможна продажа лизингополучателю с нулевым или отрицательным удорожанием авто, поскольку лизинговая компания покупает автомобиль у продавца с хорошими скидками.

Легкость оформления – 4

Решение при правильной подаче документов принимается обычно в течение трех дней, но может и затянуться. Многое зависит от выбранной лизинговой компании.

Обычные требования к юрлицам:

- минимум полгода деятельности;

- предоставление выписки по расчетному счету, подтверждающей движение денег;

- удовлетворяющее лизингодателя поручительство — при невыполнении одного из предыдущих требований.

Усредненные требования к физлицам:

- гражданство РФ;

- достижение совершеннолетия;

- официальное трудоустройство и постоянный доход;

- рабочий стаж — не менее полугода на последнем месте.

Качество услуг – 4

Техническое обслуживание автомобиля, его содержание — в основном на лизингополучателе.

Некоторые лизинговые компании тоже заключают партнерские соглашения с автодилерами. Это позволяет предлагать клиентам значительно более выгодные условия.

В чем отличие автокредита от лизинга

Отличия начинаются со статуса выдающей стороны: кредиты выдаются кредитными организациями, лизингодателем могут выступить также и юрлица с ИП, имеющие соответствующую лицензию.

Первоначальный взнос

В основном автокредиты выдаются с первоначальным взносом. И чем он больше, тем выгоднее для заемщика кредитные условия. Кроме более высоких процентов и меньшего срока, в случае отсутствия первоначального взноса ужесточаются требования к кредитной истории заемщика.

При лизинге — первоначальный взнос обязателен и составляет не меньше 5% от общей стоимости.

Стандартный первый взнос при автокредите — 15%, в лизинге — 5%.

Процентные ставки

Ставки по процентам можно рассмотреть на примере Банка ВТБ.

Кредиты без залога Ставка,% Срок,лет Сумма,млн руб

| Покупка нового автомобиля у дилера | 5,5 | 7 | до 7 |

| Автомобиль с пробегом в автосалоне | 5,5 | 5 | до 3 |

| Покупка автомобиля с пробегом у частных лиц | от 8 | 5 | до 3 |

Но стандартными считаются 10–15%.

В лизинге ставки в основном выше, но там много зависит от конкретики.

Обеспечение

В кредите залогом является транспортное средство, в лизинге — арендуемое имущество.

Кто является собственником

В автокредите собственник — заемщик, при лизинге — лизингодатель. Переход в собственность лизингополучателя (при желании) возможен после завершения лизингового договора.

Привязка к региону

В договорах лизинга часто ставится ограничение на регион пользования автомобилем и на максимальный пробег.

Как происходит оформление

Если лизинг финансовый, в сделке участвуют три стороны: лизингодатель, автодилер и лизингополучатель.

В случае возвратного лизинга (продавец транспортного средства берет его же в аренду у лизинговой компании) сделка оформляется как финансовый лизинг, но между двумя сторонами. Предприятие-продавец при этом получает оборотные средства. То есть при возвратном лизинге цель не купить авто, а получить деньги в оборот.

В случае с автокредитом заемщик имеет дело с банком-кредитором и автосалоном-продавцом.

Сроки оформления

Принятие решения о выдаче кредита юрлицам может составить до 3-х недель, если нет открытой линии. При наличии партнерской программы резко ускоряется и облегчается принятие решения по определенным видам автомобилей. Физлицам возможна ускоренная процедура.

Лизинг оформляется максимум за три дня.

Налогообложение

По автокредиту приобретатель сразу становится собственником, пусть и без права распоряжения. Поэтому подпадает под налогообложение по имуществу, без начисления НДС.

Лизинг относится к прочим расходам и позволяет юрлицам оптимизировать налоги на имущество, прибыль, НДС. Последний начисляется, но после выкупа предъявляется к зачету. Чем больше стоимость приобретенной машины, тем больше вычет из налога на прибыль.

Ускоренная амортизация сокращает платежи по имущественному налогу и базу начисления налога на прибыль.

Обратите внимание! Ускоренный выкуп и амортизация через лизинг вызывают интерес налоговиков (не просто ли это купля-продажа?). Поэтому возможна отмена лизинга, переоформление в договор товарного кредита. При этом аннулируются и налоговые вычеты.

За счет некомпенсируемого НДС через лизинг авто обходится физлицу дороже, чем предприятию.

Штрафные санкции

В случае кредита транспортное средство не может быть отобрано без судебного решения при неспособности заемщика своевременно выплатить всю сумму. При лизинге договор может быть расторгнут без судебного вмешательства.

Основные виды лизинга – ТОП-3 популярных вида

Существуют несколько разновидностей лизинга, но основными видами, пользующимися популярностью как у юридических лиц и предпринимателей, так и у частных лиц являются финансовый, оперативный и возвратный. Рассмотрим данные виды лизинга подробнее.

Вид 1. Финансовый

Схема данной лизинговой сделки представляет собой трехстороннюю организацию процесса: лизингодатель заключает сделку купли-продажи с автодилером и поставляет приобретенное имущество в пользование лизингополучателю. При этом финансовый лизинг подразумевает под собой отношения сторон, которые в течение действия заключенного между ними договора обязуются исполнить оговоренный действия.

Обратите внимание! При финансовом лизинге лизингодатель обязуется предоставить выбранную технику получателю, а получатель должен производить лизинговые платежи в период действия договора, которые покрывают полную стоимость амортизации приобретенного оборудования либо его большую часть, а также дополнительные расходы.

При данном виде лизинга лизингодатель, отдавая в пользование предмет лизинга, возвращает стоимость имущества и получает прибыль. Таким образом, лизингополучатель при данном виде лизинга получает оборудование на длительный срок с последующим его приобретением, а лизингодатель возвращает убытки и приобретает прибыль.

Вид 2. Оперативный

Оперативный лизинг подразумевает выполнение таких же действий от лизингополучателя и лизингодателя с одним лишь исключением — приобретенное в собственность лизинговой компанией транспортное средство после окончания договора лизинга возвращается лизингополучателем обратно, а не переходит в собственность. Таким образом, оперативный лизинг представляет собой арендные отношения между сторонами, при которых расходы лизингодателя не покрываются арендными платежами в период действия лизингового соглашения. Оперативный лизинг предоставляется обычно сроком от трех до шести месяцев.

Вид 3. Возвратный

Зачастую организации обращаются к лизингу с целью снижения налоговой нагрузки. Так, при возвратном виде лизинга организация может выступать и как лизингодатель, и как лизингополучатель. Схема действия достаточна проста: организация, являющаяся собственником имущества, продает его лизинговой компании, у которой и берет данное имущество на условиях финансовой аренды. При этом организация может воспользоваться всеми налоговыми преференциями, которые предоставляются при покупке транспортного средства в лизинг юридическим лицам. Также предприятие получает оборотные средства в течение действия договора лизинга, которые может затратить на развитие своей деятельности.

Другие виды лизинга

Помимо трех основных популярны видов лизинга, различают следующие:

по степени риска:

- необеспеченный лизинг, при котором лизингополучатель не обеспечивает другую сторону дополнительными гарантиями;

- частично обеспеченный, предусматривающим наличие страхового депозита;

- гарантированный, при котором риски распределены между несколькими участниками, одновременно являющимися гарантами получателя.

по характеру форм расчетов между лизингополучателем и лизингодателем:

- денежные, когда платежи осуществляются в денежном эквиваленте;

- компенсационные, когда платежи производятся в форме предоставления товаров, произведенных на сданном в лизинг оборудовании;

- смешанные, когда предусматривается оплата посредством и товаров, и в денежной форме.

по типу имущества:

- лизинг недвижимости (здания, строения, жилые помещения и прочее);

- лизинг движимости (спецтехника, автомобили, грузовая техника, самосвалы, экскаваторы и другое), в том числе б/у.

Чем отличается лизинг от аренды – разбираемся в деталях

1. Обязанности арендодателя.

Возможные риски:

- при выборе продавца и предмета сделки на лизингополучателя ложится ответственность за качество продукции и добросовестность продающей стороны;

- если продукция поставляется с нарушениями сроков, лизингодатель имеет юридическое право предъявить иск получающей стороне;

- если выбранное оборудование по каким-либо критериям не подойдет арендатору, это не освободит его от дальнейшего выкупа имущества.

2. Объект сделки.

Ограничения по объекту договора лизинга:

- финансовые ограничения – объект финансового соглашения не может быть меньше определенной суммы;

- тип имущества, как правило, компания-лизингодатель специализируется на конкретном виде оборудования или спецтехники;

- ограничения для имущества, которые было в употреблении – преимущественное большинство компаний предпочитают финансировать новое оборудование, транспортные средства или спецтехнику;

- ограничения по стране-производителю – некоторые компании не финансируют продукцию, произведенную в Китае.

3. Срок сделки.

На практике соглашение лизинга действует на протяжении периода от трех до пяти лет. Если предметом сделки является недвижимое имущество или крупногабаритное, сложное оборудование, срок договора увеличивается до десяти лет.

4. Арендодатель.

5. Возврат предмета договора.

На практике исход сотрудничества двух сторон может быть другим, но обязательно указан и детально прописан в соглашении.

Какие сходства и отличия финансовых отношений имеют решающее значение

- Аренда не дает право арендатору самостоятельно выбрать имущество и продавца.

- Лизинг предполагает определенные ограничения.

- Сроки аренды оборудования и другого имущества менее жесткие.

- Взять имущество в лизинг можно исключительно в лизинговой компании.

- Договор лизинга предполагает последующий выкуп предмета соглашения, при аренде имущество возвращается арендодателю.

Итоговая таблица

КритерийПервоначальный взносПроцентные ставкиОбеспечениеКто является собственникомПривязка к регионуКак происходит оформлениеСроки оформленияНалогообложениеШтрафные санкции

| Автокредит | Лизинг |

| 15% | 10–30% |

| 10–15% — в среднем

5–8% — партнерские программы |

в среднем немного выше |

| автомобиль | нет |

| заемщик | лизингодатель |

| нет | да |

| с учетом кредитной истории и платежеспособности | с требованием полугодовой деятельности для юрлиц |

| до 3 недель

1–2 дня — ускоренно |

1–3 дня |

| полное, как с имущества заемщика | уменьшенное для юрлиц, несколько больше — для физлиц |

| обычные | договор может быть расторгнут в одностороннем порядке |

Преимущества и недостатки лизинга

В таблице мы собрали плюсы и минусы покупки оборудования в лизинг.

ПреимуществаНедостатки

| + не требует залога или поручительства | — сложнее договориться о послаблениях, если есть проблемы с платежеспособностью |

| + транспортные средства можно купить по цене ниже рыночной | — оборудование могут забрать сразу при наличии просрочек |

| + менее серьезные требования к заемщику | — выше процентная ставка |

| + помогает законно экономить на налоге на имущество, налоге на прибыль и НДС | — до закрытия договора имущество остается в собственности лизингодателя |

| + заявку рассматривают быстрее, чем при кредитовании | — лизинг предназначен для конкретных целей |

| + лизинговая компания берет на себя часть забот о сервисе и страховании | — договор лизинга заключается на короткий срок |

| + проще договориться об индивидуальных условиях |

Сходства между понятиями

Между двумя понятиями существуют общие черты. Например:

- Имущество остается собственностью лизингодателя/арендодателя, лизингополучатель/арендатор распоряжается им только в зафиксированный соглашением срок.

- За пользование имуществом взимается оплата.

- Основной документ, подтверждающий наличие соглашения — письменный договор.

Далее подробнее проанализируем, чем же отличается лизинг от аренды.

Что выгоднее взять?

Это зависит от нескольких факторов:

- частное лицо или юридическое;

- наличие денег на первоначальный взнос;

- позволяет ли кредитная история взять новый дорогой автомобиль.

В каких случаях выбрать автокредит

Он выгоднее частным лицам, не платящим НДС.

Три участника – кто они?

Начнем сначала – самый первый участник, с которого все начинается и им же все и заканчивается – это лизингополучатель. Он принимает решение о способе приобретения имущества в пользование или собственность (напомним, это в случае выкупа имущества после выплаты всех лизинговых платежей). Далее, он выбирает организацию, которая согласна выступить в роли лизингодателя. Также он определяет характеристики будущего актива, а также находит первоначального продавца.

Продавец – тот, кто готов продать собственное имущество. Следует учитывать один интересный момент, о котором мало кому известно: продавец может одновременно выступать в качестве лизингополучателя в пределах одного лизингового правоотношения. Это встречается крайне редко, но скорее потому что нюанс малоизвестный.

А вот о лизингодателе стоит поговорить поподробнее. Как правило, просто так предложить любой компании выступить в роли лизингодателя нельзя. Этим занимаются специальные лизинговые компании. Зачастую, лизинговыми компаниями выступают «дочки» кредитных организаций, или компании, которые изначально определяют лизинг как основной вид деятельности (могут быть частниками либо созданы с участием органов власти, как федеральных, так и муниципальных). Могут ли выступать в роли лизингодателя иностранные организации или люди? Да! Никаких запретов на этот счет в нашем законодательстве не существует.

Интересно! Любой из трех сторон сделки по лизингу могут выступать и юрлица и физические лица (резиденты или нерезиденты РФ – не имеет значения).

Услуги, оказываемые при оформлении лизинга

Компании оказывающие лизинговые услуги могут предоставить, как основные, так и дополнительные услуги, плата за которые будет внесена в договор, в общую сумму проводимой сделки:

- Повлиять на быстроту в поставки машины либо иного транспортного имущества.

- Зарегистрировать в рассрочку договор о страховании автомобилем.

- Обеспечить техническим обслуживанием движимое имущество.

Услуги лизинга востребованы среди предпринимателей, которые берут кредит. Этот продукт, выгоден тем, компаниям, в которых активы оформлены только на физическое лицо. Однако, банк учитывает не только это, он смотрит на все полученные на компанию данные из налоговой службы, а также все итоги по квартальным отчетам.

Сравнение механизмов лизинга и потребительского кредитования

Уже неоднократно было заявлено, что отечественным товаропроизводителям, для того чтобы остаться на плаву, следует уделить пристальное внимание наращиванию производственных мощностей, обновлению устаревшего оборудования и оптимизации бизнес-процессов. Однако свободных финансовых средств, как правило, нет и помочь исправить ситуацию может лишь кредитование бизнеса.

Также правительство работает над тем, чтобы создать выгодные для, например, фермеров программы

По данным экспертов, в текущем году объем лизингового рынка увеличился на 30%, и этот рост наверняка продолжится и в дальнейшем. Кроме этого, правительством РФ рассматривается вопрос о программах, предусматривающих льготное финансирование лизинга, для отдельных секторов экономики, и прежде всего – для сельскохозяйственного сектора.

Как было отмечено, к основным преимуществам лизинга можно отнести уменьшение налогооблагаемой базы по налогу на прибыль, а сами лизинговые платежи полностью относятся на себестоимость. Формула здесь достаточно проста: больше тратишь — меньше платишь налогов. Обслуживание банковского кредита не является затратами в связи с тем, что проценты выплачиваются с прибыли, в то время как лизинговый платеж относится к категории «затрат» и не облагается налогом.

При этом приобретатель после заключения договора получает оборудование или технику, по сути, в долгосрочную аренду. Если с оборудованием (имуществом), взятым в лизинг, возникают проблемы, их решением, как правило, тоже занимается лизинговая компания. При оформлении кредита все расходы, в том числе и при полной утрате имущества, несет заемщик.

Получается, что имущество при лизинге берется в долгосрочную аренду

Правило ускоренной амортизации

Кроме этого, у лизинговых компаний есть право на применение коэффициента ускоренной амортизации (имеется в виду лизинг грузовых автомобилей). И если в обычной ситуации автомобиль, как правило, амортизируется в течение 3-5 лет, компания имеет законное право амортизировать его в течение года. А уже после этого автомобиль по нулевой стоимости передается на баланс лизингополучателю, который опять же экономит на налоговых выплатах.

Клиенту, обратившемуся в лизинговую компанию, предлагается удобная схема выплат в виде равных ежемесячных платежей или иные формы расчета, что помогает точно планировать бюджет бизнеса на протяжении срока действия договора лизинга и управлять денежными потоками. При этом управление оборотным капиталом происходит максимально эффективно, а компания получает оборудование ведущих мировых и отечественных производителей, что позволяет существенно увеличивать доходы бизнеса.

Можно предположить, что обострившаяся конкуренция (с приходом дешевых импортных товаров и услуг) будет способствовать появлению на рынке новых лизинговых компаний. Причем, этот процесс «расползется» по регионам страны. Сейчас доля Москвы и Санкт-Петербурга составляет около 90 % на рынке лизинговых операций. Если будут обеспечены равные конкурентные условия среди лизинговых компаний, процентные ставки поползут вниз, и это будет лишь на пользу потребителям.

Сэкономленные средства можно вложить в развитие бизнеса

Не стоит так же забывать, что лизингополучателями могут выступать не только юридические, но и физические лица, то есть возможен лизинг для физических лиц, что существенно расширяет спектр продуктов лизинговых компаний (лизинг недвижимости, лизинг оборудования, лизинг имущества, машина в лизинг).

Чем лизинг отличается от аренды с правом выкупа?

В лизинге присутствует одна незаметная, но очень важная деталь, а именно: срок лизингового договора совпадает с длительностью амортизационного периода. Дело в том, что объект основных средств существует на балансе юридического лица (коим и является лизингодатель) до тех пор, пока он чего-то стоит. Ведь такие ценности подлежат износу – амортизации, вследствие чего их стоимость с каждым отчетным периодом снижается. К концу периода лизинга стоимость объекта равна 0, то есть, он по документам просто перестает числиться, даже если фактически существует и вполне себе функционален.

Такое расхождение обусловлено тем, что технологии движутся вперед и расчетные сроки службы объектов основных средств регулярно отстают от подтверждаемых на практике.

Но если стоимость объекта лизинга в конце срока действия договора равна 0, то что же тогда выкупает лизингополучатель (раз в определении говорится, что это аренда с правом последующего выкупа)? В данном случае получатель выкупает объект сделки одинаковыми частями во время каждого своего регулярного платежа. То есть, к моменту истечения амортизационного периода объект лизинга оказывается уже полностью выкупленным.

В случае же обычной аренды с правом выкупа, ее срок может быть ничем не ограниченным, да и цена выкупа определяется исключительно на рыночных основаниях (даже если объект уже давно самортизировался).

Лизинг или кредит – в чем разница и что выгоднее

Учитывая, что покупка автомобиля зачастую приводит к трудному выбору между лизингом и автокредитом, рассмотрим преимущества и недостатки этих вариантов. Используя такой финансовый инструмент как кредитование, покупатель сразу выбирает понравившийся автомобиль и оплачивает благодаря займу полную стоимость транспортного средства, становясь его собственником. Но при этом заемщик, хоть и владеет теперь транспортным средством, берет на себя все расходы по его содержанию, постановке на регистрационный учет, техническому обслуживанию, оформлению страховки, уплату транспортного налога и другие расходы. Стоит учесть, что также ему предстоит вносить фиксированную сумму ежемесячно в счет уплаты долга по кредиту, а такая покупка не принесет ему никаких налоговых льгот. Так как договор кредита на покупку автомобиля является целевым, то приобретенное имущество становится залоговым. Данный вид покупки выгоден может быть только для физических лиц, и только тех, кто может пройти строгие требования банка.

Как же обстоит дело с лизингом в таком случае? Учитывая, что зачастую организации приобретают дорогостоящий коммерческий транспорт и технику для специализированных работ, то при автолизинге обслуживание будет производится за счет лизинговой компании, как и остальные дополнительные расходы (оформление страховки, постановка ТС на регистрационный учет). Лизингодатель является собственником автомобиля, а соответственно, балансодержателем, что позволяет организации-получателю избежать увеличение налогов и перенаправить финансы на развитие бизнеса. В бухгалтерской отчетности лизингополучателя такая покупка будет записана в графе расходов, следовательно, и транспортный налог взиматься не будет. Также лизинговая сделка дает возможность получить налоговые льготы и применить ускоренную амортизацию с трехкратным коэффициентом, который в итоге сильно удешевит выкупную стоимость транспортного средства.

Обратите внимание! Лизинговая сделка заключается на более длительный срок, чем при автокредитовании, и дает возможность клиенту разработать удобную схему погашения, которая включает индивидуальные особенности бизнеса.

Распределение выплат при покупки авто в лизинг может осуществляться как с учетом пожеланий клиента, так и равномерно.

Таким образом, приобретение транспортного средства на условиях финансовой аренды зачастую выгодно именно для организаций и предпринимателей.

Пример

Приведем пример, чтобы наглядно показать, какой способ покупки авто наиболее выгоден — автокредит или автолизинг. При равных условиях: выбран автомобиль с начальной стоимостью в 690 тыс. рублей.

АвтокредитАвтолизинг

| Стоимость автомобиля | 690 тыс. рублей | 690 тыс. рублей |

| Проценты | 15% | 15% |

| Срок действия договора | 36 месяцев | 36 месяцев |

| Авансовый платеж в размере 20% | 138 тыс. рублей | 138 тыс. рублей |

| Ежемесячный платеж | 19.135 рублей | 21.906 рублей |

| Переплата по процентам | 135 тыс. рублей | 235 тыс. рублей |

| Общая сумма выплат, включая авансовый платеж | 826 тыс. рублей | 926 тыс. рублей |

| Остаточный платеж для полного выкупа | отсутствует | отсутствует |

| Итоговая сумма при переходе автомобиля в собственность | 826 тыс. рублей | 926 тыс. рублей |

Но стоит учитывать, что все расходы по содержанию автомобиля, включая оформление страховки, несет при автокредитовании владелец автомобиля (т.е. покупатель). Учитывая, что машина при лизинге возвращается после окончания договора обратно лизингодателю, то ежемесячный платеж ниже на 38%, чем при автокредитовании. Если же лизинг предполагает выкуп автомобиля, то сделка обойдется в 1 миллион 33 тысячи 440 рублей. Безусловно, такой подход экономически нецелесообразен для физических лиц. Но вот для организаций и предпринимателей, которые могут вернуть благодаря налоговым преференциям до 46% стоимости автомобиля, такая покупка является финансово выгодной.

Кредит — это банковский продукт, аналог займа

При кредитовании банк выдает заемщику денежную ссуду под определенный процент. Кредит может быть целевой, то есть банк его выдает на конкретную покупку, например, для приобретения оборудования. Если кредит нецелевой, заемщик может тратить его, как захочет.

В кредитовании участвует только два лица: банк-кредитор и заемщик. Кредитор выдает ссуду, а заемщик обязуется ее вернуть через определенное время с учетом процентов за пользование деньгами банка.

При продаже оборудования продавец может даже не знать о том, что покупатель рассчитывается кредитными средствами.